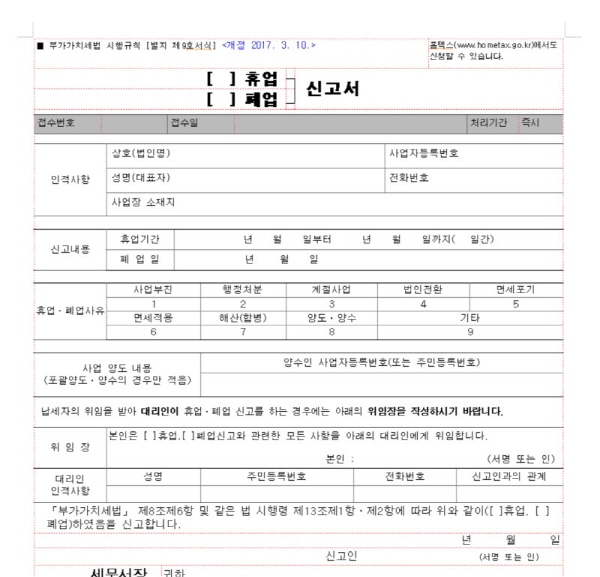

사업자등록을 한 사업자가 폐업을 하려는 경우에는 지체 없이 다음의 사항을 적은 폐업신고서를 세무서장(관할 세무서장 또는 그 밖의 세무서장 중 어느 한 세무서장을 말함)에게 제출해야 한다.

폐업신고서와 사업자등록증을 첨부해야 한다. 법령에 의해 허가·등록 또는 신고를 하는 사업을 하는 사업자가 폐업신고를 할 경우에는 시·군·구 등의 관할관청에 폐업신고를 한 사실을 확인할 수 있는 서류 첨부해야 한다.

음식업, 이미용 등 공중위생업종, 의료기기업종 등 138개 인·허가 업종은 사업자등록 및 인·허가 관련 통합 폐업신고서를 작성하여 시·군·구 또는 세무서 중 한 곳에 제출하면 인허가와 사업자등록 폐업신고를 한 번에 할 수 있다.

폐업 일자는 신고 일자가 아닌 거래활동 중지를 신청하는 날을 의미한다. 폐업 일자 기준으로 세무처리가 진행되며 폐업 일자 이후 세금계산서 발행 등은 불가능합니다.

관할 세무서에 방문할 경우, 개인사업자는 폐업신고서와 사업자등록증, 영업허가증, 본인 신분증을 준비해 제출한다.

폐업을 하는 사업자가 부가가치세 확정신고서에 폐업 연월일과 그 사유를 적고 사업자등록증을 첨부해 제출하는 경우에는 폐업신고서를 제출한 것으로 본다(「부가가치세법 시행령」 제13조제3항).

온라인으로 폐업신고가 가능하다. 국세청 홈택스(www.hometax.go.kr)에 로그인하여 신청하면 된다. 신청/제출 메뉴에서 신청업무의 휴폐업신고를 작성할 수 있다. 공인인증서가 필요하다.

사업자가 폐업하는 경우에는 사업장 관할 세무서장에게 폐업일이 속하는 부가가치세의 과세기간 개시일부터 폐업일까지의 사업실적에 대해 과세표준과 납부세액(일반과세자인 경우는 납부세액 또는 환급세액)을 신고하고, 그 과세기간에 대한 납부세액을 납부해야 한다.

부가가치세 확정신고는 폐업일이 속하는 달의 다음 달 25일 이내에 납세지 관할 세무서장에게 신고해야 한다. 예를 들어 10월 30일 폐업했다면 11월 25일까지 신고·납부해야하고, 11월 13일 폐업신고를 했다면 12월 25일 이내에 신고·납부하면 된다.

부가가치세 확정신고를 하지 않거나 잘못 신고하면 후에 가산세 등 세금을 추가로 부담할 수 있으므로 주의한다.

1월 1일부터 폐업일까지의 소득과 기타 소득을 합산하여 폐업일 다음 해의 5월에 종합소득세 확정 신고 및 납부하면 된다.

예를 들어 2021년 10월 30일 폐업했다면 2022년 5월 1일부터 5월 30일 이내에 신고·납부하면 된다.

관할세무서에 직접 방문하여 소득공제신고서와 첨부자료 함께 제출하거나 홈택스(https://www.hometax.go.kr)를 통해 전자신고하면 된다.

< 저작권자 ⓒ 케이창업경제. 무단전재-재배포 금지 >

강종헌 기자 ( K창업연구소 소장 ) 다른글 보기 bizidea@hanmail.net# 태그 통합검색

뉴스 댓글

뉴스 댓글

비회원 접속중

비회원 접속중

통합검색

통합검색