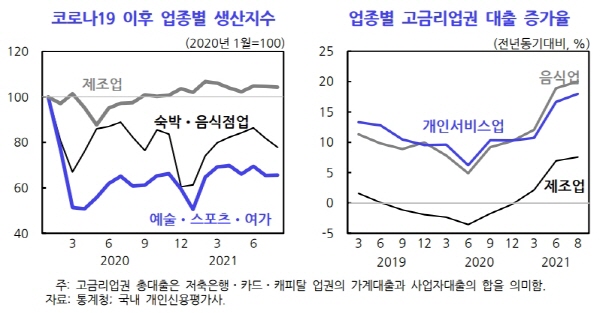

개인사업자의 가계대출이 최근에 저축은행, 캐피탈, 카드론 등 고금리업권에서 급증하였으며, 사업자대출도 고금리업권에서 높은 증가세를 보였다. 매출 감소 피해가 크고, 소득이 낮은 개인사업자를 중심으로 부채가 크게 증가했다.

2일 한국개발연구원(KDI)의 '자영업자 부채의 위험성 진단과 정책방향' 보고서에 따르면 2021년 8월 말 개인사업자 대출 잔액은 988조5000억 원으로 집계됐다.

2019년 12월 말보다 173조3000억 원(21.3%) 늘었다. 개인사업자 대출 증가폭은 같은 기간 일반 가계대출 증가율(13.1%)의 1.6배에 이른다.

개인사업자가 받은 전체 대출 가운데 사업자대출은 572조6000억 원, 가계대출은 415조9000억 원이었다.

오윤해 KDI 시장정책연구부 연구위원은 "회복이 어려울 정도로 경영이 악화된 자영업자에게는 원활하게 폐업할 수 있도록 지원하여 부채가 더 이상 증가하는 것을 방지하고, 이후의 재기 지원을 강화할 필요가 있겠다"며 "폐업 시에 사업자대출에 일시상환 요건이 있는데요. 이것이 부담되어 폐업이 지연될 수 있습니다. 따라서 장기상환이 가능한 대환상품을 제공하여 적절한 시기에 폐업이 이루어지도록 지원할 필요가 있다"고 말했다.

보고서에 따르면 코로나19 발생 이후 개인사업자가 보유한 가계대출 증가율은 은행권에서 하락했지만, 비은행권에서는 계속 상승했다.

오 연구위원은 "일시적으로 자금 부족을 겪는 기업은 정책자금을 지원하고 영업이 개선되기 어려운 업체는 폐업과 재기를 지원하는 정책이 낫다"며 "고금리 대출을 한 자영업자를 위해 저금리로 상품을 바꿔 주는 정책도 필요하다"고 말했다.

< 저작권자 ⓒ 케이창업경제. 무단전재-재배포 금지 >

강민석 기자 ( 월간창업경제 기자 ) 다른글 보기 testing@example.com# 태그 통합검색

뉴스 댓글

뉴스 댓글

비회원 접속중

비회원 접속중

통합검색

통합검색