예전임차인이 사업 종료 후 폐업 신고를 하지 않아 신규임차인이 사업자등록을 하지 못해 문제를 겪는 일이 발생하고 있다. 동일한 공간에서 중복영업 신고를 받아 주지 않기 때문이는다.

임대인 A씨는 폐업 신고를 위해 임차인에게 수 차례 전화 등을 시도했지만 연락이 닿지 않았다. 사업 종료 이후 연락처마저 바꿔버린 것이다. 신규임차인은 사업자등록이 안 되어 영업도 못하고 손실이 발생했다.

필자가 확인해 보니 폐업신고를 하지 않은 이유는 임대인과 감정의 골이 너무나도 깊어졌기 때문이었다. 손실을 주고 싶은 마음이 생긴 것이다.

사업자가 폐업한 후 폐업신고를 하지 아니한 때에는 사업장 관할세무서장이 사업의 계속여부와 사업장의 유지 및 관리상태 등 구체적인 사실을 종합적으로 판단하여 그 사업을 실질적으로 폐업한 날을 폐업일로 하여 부가가치세법 제5조 제5항의 규정에 의하여 등록을 말소할 수 있다.

|

부가가치세법 제5조 제5항 ⑤ 제1항부터 제3항까지의 규정에 따라 등록한 사업자가 휴업 또는 폐업하거나 등록사항이 변경된 경우에는 대통령령으로 정하는 바에 따라 지체 없이 사업장 관할 세무서장에게 신고하여야 한다. 제1항 단서에 따라 등록한 자가 사실상 사업을 시작하지 아니하게 되는 경우에도 또한 같다. |

법 제5조 제5항의 규정에 의해 등록을 말소하는 때에는 관할세무서장은 지체없이 등록증을 회수하여야 하며, 이를 회수할 수 없는 경우에는 등록말소의 사실을 공시하여야 한다.

부가세법에서는 이런 경우를 대비하여 사업자가 인가·허가의 취소 또는 그 밖의 사유로 사업을 수행할 수 없어 사실상 폐업상태에 있는 경우 관할 세무서장이 직권으로 사업자등록을 말소하도록 하고 있다.

|

부가가치세법 시행령 제15조(등록말소) ① 법 제8조제8항에 따라 등록을 말소하는 경우 관할 세무서장은 지체 없이 등록증을 회수하여야 하며, 등록증을 회수할 수 없는 경우에는 등록말소 사실을 공시하여야 한다. ② 법 제8조제8항제2호에 따른 사실상 사업을 시작하지 아니하게 되는 경우는 다음 각 호의 어느 하나에 해당하는 경우로 한다. 1. 사업자가 사업자등록을 한 후 정당한 사유 없이 6개월 이상 사업을 시작하지 아니하는 경우 2. 사업자가 부도발생, 고액체납 등으로 도산하여 소재 불명인 경우 3. 사업자가 인가ㆍ허가의 취소 또는 그 밖의 사유로 사업을 수행할 수 없어 사실상 폐업상태에 있는 경우 4. 사업자가 정당한 사유 없이 계속하여 둘 이상의 과세기간에 걸쳐 부가가치세를 신고하지 아니하고 사실상 폐업상태에 있는 경우 5. 그 밖에 사업자가 제1호부터 제4호까지의 규정과 유사한 사유로 사실상 사업을 시작하지 아니하는 경우 |

상가가 속한 주소지 관할 세무서의 민원실에 가셔서 말소 신청을 하면 된다. 정해진 서식은 없다. 가급적 문서를 통해 신청하도록 한다.

|

직권말소 신청

신청인 : 강종헌 (주민번호 : 000000-0000000) 연락처 : 010-5223-4600

상호 : 00식당 성명 : 홍길동 사업자등록번호 : 000-00-00000 사업장 소재지 : 경기도 성남시 00동 0000, 101호

1. 신청인은 상기 사업장 소재지 임대인으로 직권말소를 신청합니다. 2. 상기 임차인이 임대차계약 종료 후 폐업신고를 하지 않은 상황입니다. 3. 수 차례 전화 등을 시도했지만 연락이 닿지 않아 손실이 발생하고 있는 상황입니다.

부가가치세법 제8조제8항, 제15조제2항에 따라 상기 사업장의 사업자등록증을 등록말소 진행해 주시기 바랍니다.

2022년 5월 10일 00세무서장 귀중 |

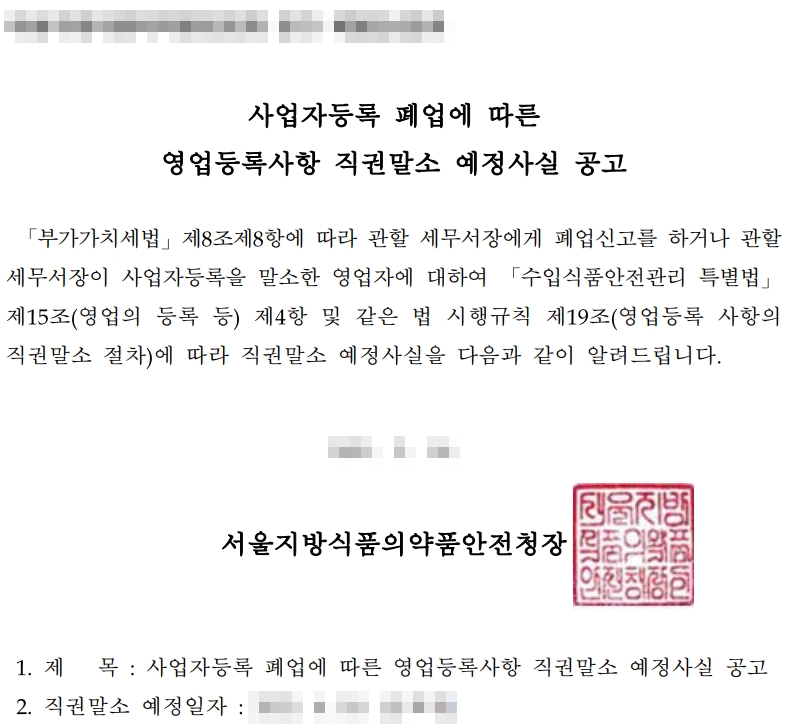

행정관청에서 직권말소 사실을 공시해야 한다. 최소 2개월 이상의 시간이 소요된다.

< 저작권자 ⓒ 케이창업경제(K창업경제). 무단전재-재배포 금지 >

강종헌 기자 ( K창업연구소 소장 ) 다른글 보기 testing@example.com# 태그 통합검색

뉴스 댓글

뉴스 댓글

비회원 접속중

비회원 접속중

통합검색

통합검색